No habrá que esperar a la RIS: los supervisores ya están adelantando los cambios principales

Publicado en FundsPeople el 19-03-2026

19-03-2026 — CM/2016/042

En 2023, la Comisión Europea publicó el primer borrador de la Estrategia de Inversión Minorista (conocida como RIS, por sus siglas en inglés), que contenía la prohibición del pago de incentivos en los servicios de recepción y transmisión de órdenes, por los conflictos de intereses que generaba esta operativa especialmente en la distribución de productos propios.

Asimismo, señalaba que el siguiente paso podría ser una prohibición total si, pasados unos años, se consideraba que la gestión de estos conflictos no había mejorado en el servicio de asesoramiento.

Junto a esta prohibición y con el fin de mejorar la gestión de conflictos en los servicios en los que seguiría siendo posible percibir incentivos, la Comisión defendía la necesidad de exigir una mejora en la prestación del servicio de asesoramiento, para asegurar que este se prestara siempre en el mejor interés del cliente.

Para ello, se basaba en tres principios: a) la obligación de contar con productos que representen adecuadamente las posibilidades de inversión del mercado para cubrir las necesidades de los clientes; b) la exigencia de analizar el coste-beneficio antes de seleccionar las inversiones que se recomienden a los clientes, y c) la necesidad de justificar que las inversiones propuestas no incorporen costes adicionales que no respondan a necesidades específicas solicitadas por los clientes.

Parece que los supervisores están dispuestos a elevar el nivel de exigencia para justificar los incentivos

Pues bien, tras más de dos años de negociación entre los colegisladores —Comisión, Consejo y Parlamento— y entre estos y los distintos actores involucrados —Estados miembros, organizaciones de consumidores o asociaciones del sector—, parece que la versión definitiva de la RIS que probablemente se apruebe será algo más flexible en estos aspectos. Algo que, a priori, parecía dar un respiro a las entidades que distribuyen productos de inversión entre los clientes minoristas.

Pero todo apunta a que ni la Comisión ni la Autoridad Europea de Valores y Mercados (ESMA en siglas inglesas) están dispuestas a renunciar a un refuerzo real de la gestión de los conflictos de intereses, pues, según ambas instituciones, constituyen uno de los principales obstáculos para la participación de los inversores minoristas en los mercados de capitales. Con esta premisa, y sin necesidad de modificar la normativa vigente, sino basándose en la actual, la ESMA solicitó en diciembre de 2025 a las autoridades supervisoras nacionales que pusieran en marcha una revisión horizontal para evaluar si, en la práctica, las entidades están gestionando adecuadamente estos conflictos de intereses.

Esta revisión se centrará, en particular, en tres ámbitos: las políticas de remuneración de los empleados y los incentivos que pueden condicionar sus recomendaciones, el papel de las plataformas digitales y el posible direccionamiento de estas hacia determinadas inversiones. Además, la forma en que las entidades gestionan los conflictos entre sus propios intereses comerciales y los de sus clientes será un capítulo central.

En otras palabras, aunque la RIS finalmente no incorpore las obligaciones inicialmente planteadas por la Comisión sobre la prohibición de incentivos, el mensaje de los supervisores parece claro: el escrutinio sobre la gestión de los conflictos de intereses no solo no disminuirá, sino que previsiblemente se intensificará a través de la supervisión y de la aplicación estricta de las normas vigentes.

En esta línea, la CNMV lanzó a comienzos del mes de febrero una revisión horizontal centrada en dos de los ámbitos señalados por la ESMA. Aunque todavía no se conocen los resultados, todo apunta a que la intención de ambos reguladores es reforzar la exigencia en la gestión de los conflictos de intereses y evitar que los incentivos puedan justificarse con el mero cumplimiento formal de determinados artículos de la normativa sin atender al principio fundamental que la inspira: evitar que los incentivos perjudiquen los intereses de los clientes.

Así pues, parece que los supervisores están dispuestos a elevar el nivel de exigencia, aunque desde la entrada en vigor de la MiFID II muchas entidades se habían sentido relativamente tranquilas al considerar que cumplían con la normativa ajustándose a los ejemplos previstos para justificar los incentivos (en la retribución a los empleados y en la prestación de servicios de inversión como el de recepción y transmisión de órdenes).

En consecuencia, es probable que, al menos en lo que se refiere al servicio de recepción y transmisión de órdenes, deje de ser suficiente justificar el cobro de incentivos por el mero hecho de ofrecer productos de terceros. Las exigencias previsiblemente serán mayores, lo que obligará a las entidades que ya prestan estos servicios —a través de canales digitales o presenciales— a revisar sus modelos de prestación.

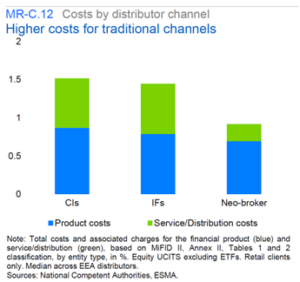

Prueba de ello está en el Report on total costs of investing in UCITS and AIFs, de la ESMA, del 25 de noviembre de 2025, en el que este organismo llama la atención por la diferencia que se da en Europa entre los costes de distribución de instrumentos financieros de entidades tradicionales (~66 puntos básicos) y neobrókeres (~23 puntos básicos; ver el gráfico).

En este informe, la ESMA entiende que el coste más elevado de las entidades tradicionales se debe a la mayor penetración en su oferta de servicios de mayor valor, como el asesoramiento o la gestión discrecional. Sin embargo, en España, muchas veces convergen el coste de los incentivos entre canales de recepción y transmisión de órdenes (en general a distancia, digitales) y el de los de asesoramiento en segmentos retail y affluent. De hecho, la realidad es que los incentivos tienden a ser más reducidos a medida que aumenta el valor patrimonial de los segmentos comerciales (como los de privada y patrimonial).

Todo esto evidencia la creciente presión en las entidades, no solo en la forma de justificar adecuadamente la gestión de los conflictos de intereses, sino también en cómo demostrar que los ingresos derivados de estos incentivos son justos y razonables y que, en última instancia, responden a un servicio de mayor valor y en el mejor interés de los clientes.

Últimas noticias (ver todas)

Europa necesita un nuevo «whatever it takes» para la integración financiera

Jorge Ferrer, socio26-03-2026

Jorge Ferrer, socio cofundador de finReg360, ha participado en el Foro Futuro, observatorio de tendencias económicas, junto a Juan del Alcázar, responsable de Public Policy y Advocacy en Banco Santander, y Judith Arnal, investigadora de Elcano, Fedea y CEPS.

En El País el 26-03-2026

Bruselas prohibirá a los bancos vender productos financieros con comisiones injustificadas

Maite Álvarez, directora24-03-2026

Maite Álvarez, directora de Regulación Financiera de finReg360, explica que las entidades financieras “tendrán que hacer una comparación con productos similares, construida sobre criterios objetivos, incluyendo riesgo, horizonte temporal, estrategia, mercado objetivo, sostenibilidad y tipo de gestión”.

En Cinco Días el 24-03-2026

Parlamento y Consejo alcanzan un acuerdo en trílogos sobre la RIS y redefinen incentivos, asesoramiento y value for money

Maite Álvarez, directora23-03-2026

Según Maite Álvarez, directora de Regulación Financiera de finReg360, el acuerdo “introduce ajustes relevantes sobre el marco actual de MiFID II e IDD, especialmente en materia de incentivos, value for money y mejor interés del inversor minorista”, consolidando así el giro hacia un modelo más exigente en términos de protección del cliente.

En FundsPeople el 23-03-2026